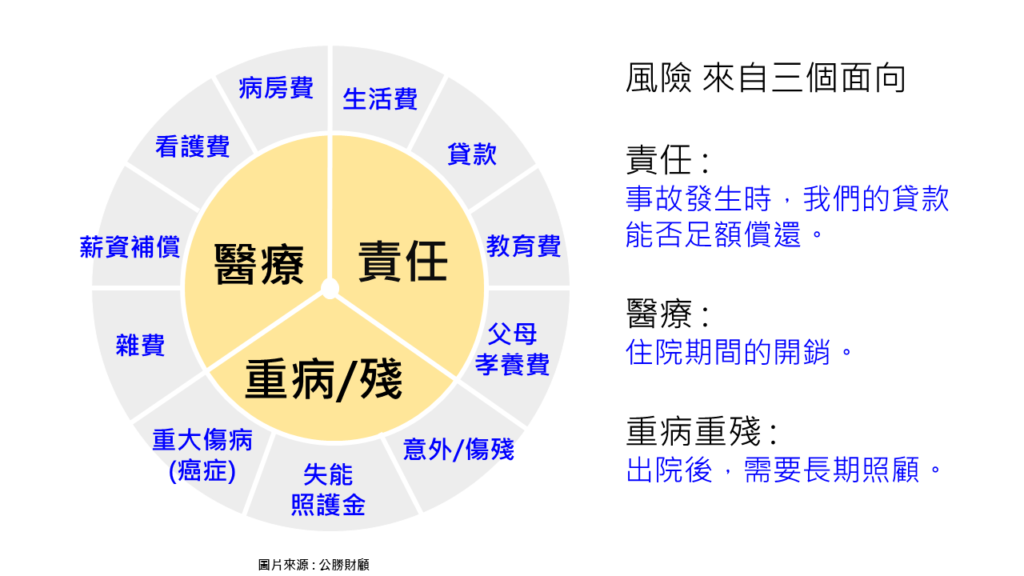

家庭成員人身風險發生時,可能造成侵蝕辛苦累積的財富或經濟上的負擔,建議在預算許可時將風險缺口補足。 結婚生子之後,你的保險該調整了!成人的保險攻略 Post author:admin Post published:05/10/2021 Post category:風險管理 成人是家庭的經濟來源,若沒有提前將風險規劃好,一旦事故發生將造成收入中斷、家人失去依靠,所以萬一事故發生,如何不造成家人負擔,是你最重要的責任 ! 因此在預算允許的情況下建議將風險缺口補足。 透過保險,可以解決不可預知的費用問題,幫助我們安心生活,亦可照顧最愛的家人。 因此成人保險規劃有5個重點 : 一、壽險(責任) : 壽險的定義 : 轉嫁被保險人身故或全殘的風險。 當家庭經濟來源身故或全殘時,可以有一筆錢,解決貸款壓力、父母孝養費、喪葬費的問題,及讓另一伴調適心情使家庭繼續正常運作、幫助小孩安心學習成長。 壽險解決應盡的責任,但這些數字是多少呢 ? 讓我們來量化它 ! 舉例說明 : 房貸未償還餘額 1000萬,父母孝養金預估 250萬,子女教育金預估 250萬,總計 1500萬。 因此壽險建議額度1500萬 那麼1500萬成人壽險規劃,有幾種工具 : 定期壽險、變額萬能壽險、終身壽險 1.定期壽險做10年、20、30年的規劃,隨著責任降低,逐漸減少壽險額度。 2.變額萬能壽險,擁有保障與利用定時定額基金累積退休金。 3.終身壽險與變額萬能壽險同時搭配,人生上半場保障最大化,也利用最低成本建立免稅資產。 二、醫療險(雙實支實付) : 實支實付就是在醫療險保單約定之費用上限內,住院醫療收據花費多少賠付多少,又稱為「限額給付」,大多為定期險,有最高續保年齡限制。主要理賠範圍有每日病房費、雜費、手術費。 為什麼要規 劃雙實支實付呢 ? 隨著科技進步、二代健保DRGs實施後,醫療有兩大改變 : 住院天數短、自費項目提高。 舉例說明,Matt進行心導管手術,住5天雙人房,自費10萬心臟塗藥支架。會如何理賠 ? Tags: 保險, 理財規劃, 財務規劃, 風險規劃 分享文享 Share this content Opens in a new window X Opens in a new window Facebook Opens in a new window Pinterest Opens in a new window LinkedIn Opens in a new window Tumblr Opens in a new window WhatsApp Read more articles Previous Post退休代表著什麼呢?收入中斷,支出不斷。 Next Post理財之前,你應該先理心 ! You Might Also Like 風險規劃 10/01/2020 新生兒投保前該注意的黃金七天! 08/13/2021

{kind=link}