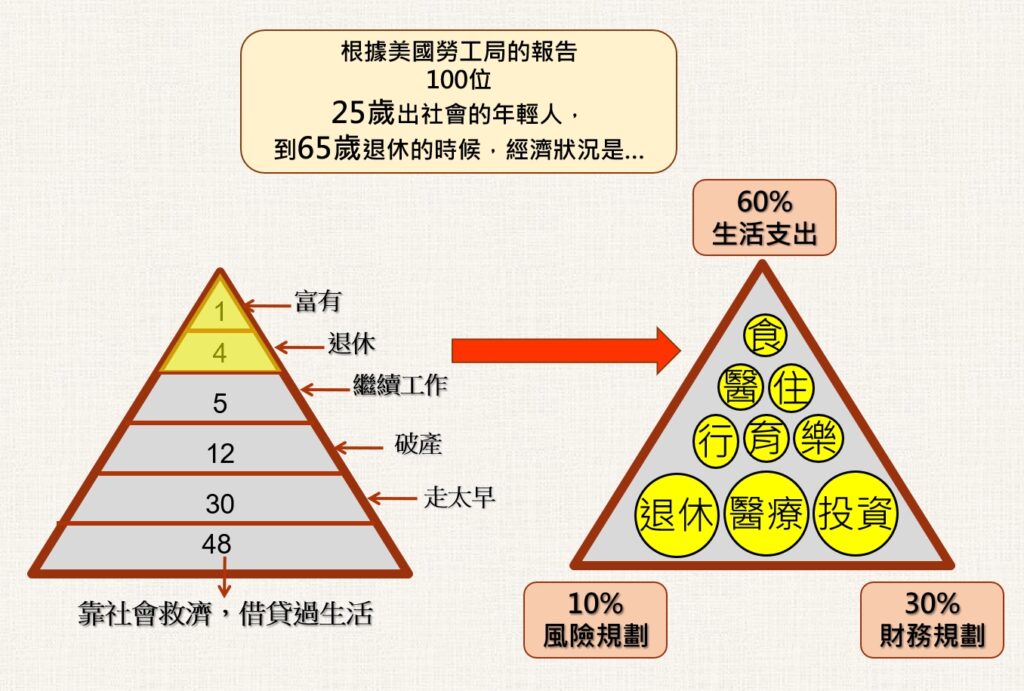

根據美國勞工局報告,100位出社會的年輕人,有29位不用煩惱退休,因為在退休前已經身故了,其餘只有5位可以如期退休,他們做對了什麼事,讓我們一起來看看。

他們運用了6 : 3 : 1原則,將收入的60%用於生活支出,30%用於財務規劃,10%用於風險規劃,如此就可以達成退休目的。

財務規劃該如何計劃呢?

我們要有個觀念

應備-已備=需要

應備:我的夢想清單有哪些呢?想要、需要、必要,都要好好地釐。

退休後想過什麼樣的生活?

例如:彥儒想要在60歲退休,每年2次國旅遊,預計80歲身故。

試算:5萬 x 12個月 x 20年 = 1200萬

| 每月生活費約需 | 每年生活費約需 | |

| 每年2次國外旅遊 | 5萬 | 60萬 |

| 每年4次國內旅遊 | 3萬 | 36萬 |

| 平淡過生活 | 2.5萬 | 30萬 |

已備:我已經準備了什麼呢?

例如:彥儒已準備

| 項目 | 已備 |

| 一、活存 | 100萬 |

| 二、月配息基金 | 每月約領5,000元 |

| 三、儲蓄險 | 60歲起,每月約領10,000元 |

| 四、勞保 | 60歲起,每月約領12,000元 |

由以上計算,彥儒的已備預估在60歲有2.7萬的現金流,離目標5萬/月,差2.3萬/月。透過資產配置達到收入有多種現金流。

由此可計算出2.3萬 x 12個月 x 20年 = 552萬 為需要準備的

差額2.3萬現金流準備不是件輕鬆事,需要時間和工具,因此定期檢視自己的想法和工具是件重要的事。

股票、債卷、基金、不動產…,都是一種工具,各有其風險與報酬。

為什麼彥儒目前選擇 1.儲蓄險 2.月配息基金作為退休工具呢?主要有下列3原因:

- 退休不能重來,所以選擇了保守的儲蓄險及月配息基金。

- 選擇月配息基金,體驗其原理,創造每月現金流。

- 退休想安心遊山玩水。

您想過什麼樣的退休生活呢?歡迎來信或留言跟彥儒一起討論!

{kind=link}