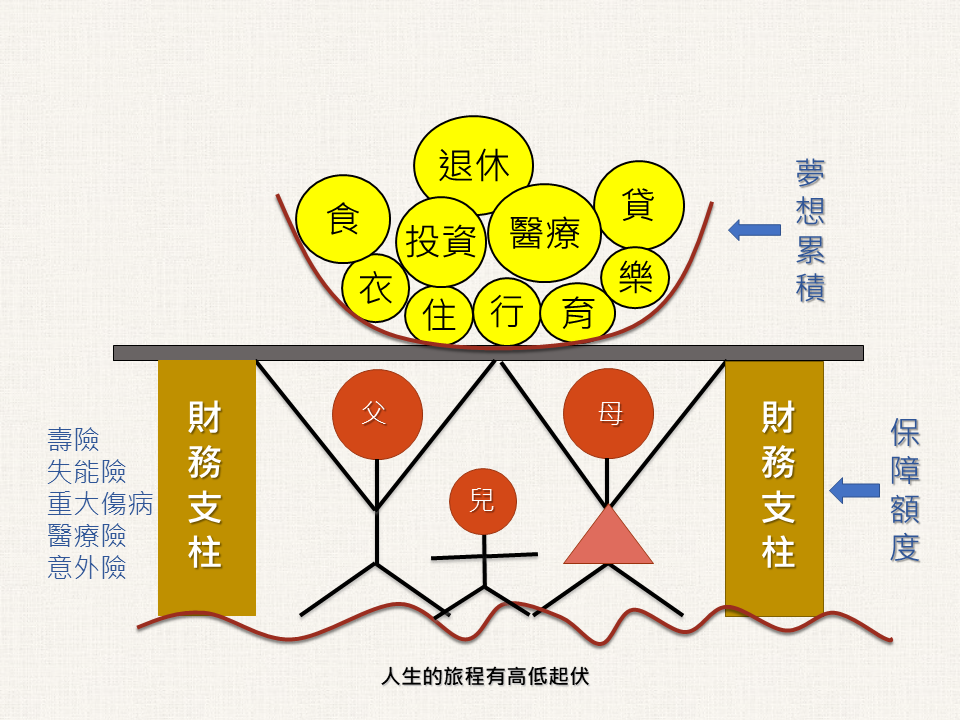

Person/Family Insurance 個人/家庭風險 30分鐘免費諮詢 個人/家庭保險 Person/Family Insurance 人生旅途上只要活著就存在許多風險,天災人禍層出不窮,絕命終結站中離奇的死亡情況,發生機率極低,但誰能保證絕對不會發生呢?機率雖然不高,但一旦發生,就是我們難以承受的後果,生命沒了都還事小,若留有一口氣持續折磨自己與所愛的人,不僅僅是心理層面的傷害,經濟上也是難以負擔的,因此透過保險規劃,對人生風險控管就成了非常重要的一件事。 為什麼需要做個人/家庭保險 1.並非人人都是算命仙,沒人能預測意外,也無法保證一輩子不會發生意外,若不幸發生意外會發有多少影響?還能賺錢嗎?會不會造成父母、配偶、小孩的負擔?2.勞健保的理賠夠嗎?政府的經濟能力可以保護到全國人民嗎?現金提供的勞健保存在多項漏洞,因此需要商業保險彌補缺口。3.山會空財會盡,試想一下,若明天開始就無法上班,您的存款足夠讓您過活一生嗎?未來的支付費用無窮無盡,若無法支付就靠保險吧,保險靠多人應即一人意外時的保障,當您不急需時可以先支援其他需要者,當您有需求時,所繳的費用期滿後領回,會比原先繳交的更多。 相關產品 PRODUCT 1.壽險:又稱人壽保險,為了讓被保險人轉嫁「身故(死亡)」的風險。2.重大傷病險:依健保制定的重大傷病規範,只要擁有重大傷病卡,便會理賠一筆較高額的保險金。3.失能險:針對失能理賠定期性的保險金。4.醫療險:專門理賠住院治療期間的花費,大多已「住院」為理賠前提,所以又稱「住院醫療險」。5.意外險:針對意外事故導致的身故及失能,理賠一次性的保險金。6.車險:機動車輛保險也稱汽車保險或車險。7.火險:火災保險,是財產保險的一種。8.儲蓄險:符合儲蓄及保險保障的保險。9.投資型保險:結合保險與投資二種功能的保險商品。 家庭保險四觀念 觀念一 大人優先於小孩:家中的經濟支柱是大人,若經濟支柱倒了,無法開源就無法支付相關保費,如此一來就算保單買得在多也會因為無法付費而失去效益,因此建議保險時以家中經濟能力作為保險先後順序的規劃。 觀念二 定期險定額支付:所謂定期險即所謂每年採自然費率續保,繳費金額視各年齡層遇到的風險做調整,購買保單時越年輕則保費則相對便宜,終身險也是定期險的一種,但須在較短時間內繳完保費,因此在考量家庭保險時,如何取捨思考,就需要財務好管家彥儒幫您做詳細的分析,讓您好好做決定。 觀念三 及時投保:這個觀念跟買房一樣,不是等到存滿錢才買房買保險,風險隨時都在,現在有穩定工作,無法預料天災人禍突然喪失了穩定收入,當收入存款越少時,越沒辦法抵禦風險,與其把錢拿去買飲料買小東西,不如把一點點的小錢拿來買自己未來的保障。 觀念四 副本理賠,實支實付:過去許多醫療險是以定額支付,小手術小傷害,也許會覺得很划算,但若碰到人生大轉捩點,生重病,很多零散的費用根本是在碰到前不會預想到的,這些定額理賠真的足夠嗎?實支實付在這裡就很重要了,只要提供收據就可以理賠。現代人手上往往也不止一份保單,同一事件有可能多個保險可做理賠申請,這是副本理賠也就變得相對重要,若只能接受正本理賠,就只能多加比較找最有利的理賠方案。 Name Email Message 送出 聯絡彥儒 0910777635 hi@matt-ins.com