成人是家庭的經濟來源,若沒有提前將風險規劃好,一旦事故發生將造成收入中斷、家人失去依靠,所以萬一事故發生,如何不造成家人負擔,是你最重要的責任 !

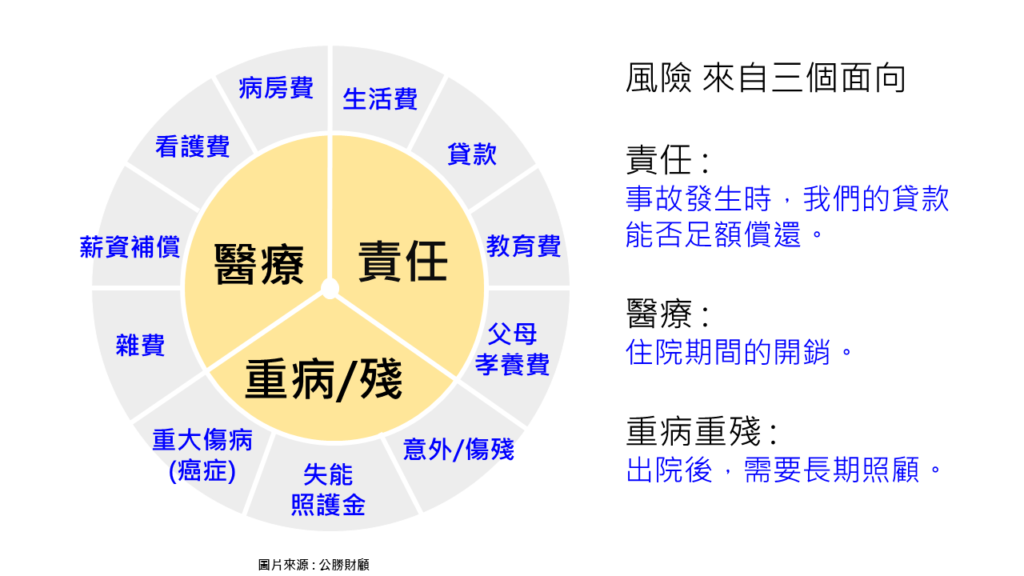

因此,在預算允許的情況下,彥儒建議你一定要將風險缺口補足!那麼,我們的風險通常來自哪裡呢?

透過保險,可以解決無法預知的費用問題,不僅能幫助我們安心生活,亦可照顧最愛的家人。

因此成人保險規劃有5個重點 :

一、壽險(責任)

壽險的定義 : 轉嫁被保險人身故或全殘的風險。

當家庭經濟來源身故或全殘時,可以有一筆錢,解決貸款壓力、父母孝養費、喪葬費的問題,及讓另一伴調適心情使家庭繼續正常運作、幫助小孩安心學習成長。

壽險要解決的是「應盡的責任」。你可能會問,責任怎計算啊?這些責任數字應該是多少呢 ? 讓我們來量化它 !

彥儒舉個例子給你聽:如果你的房貸未償還餘額 1000萬,父母孝養金預估 250萬,子女教育金預估 250萬,總計 1500萬。

因此,你的壽險建議額就會在1500萬。

那麼1500萬成人壽險規劃,可用下列3種方式 :

1.定期壽險保費最低,做10年、20、30年的規劃,隨著責任降低,逐漸減少壽險額度。

2.變額萬能壽險,擁有保障與利用定時定額基金累積退休金

3.終身壽險與變額萬能壽險搭配,人生上半場保障最大化,也利用最低成本建立免稅資產。

二、醫療險(雙實支實付) :

實支實付就是在醫療險保單約定之費用上限內,住院醫療收據花費多少賠付多少,又稱為「限額給付」,大多為定期險,有最高續保年齡限制。主要理賠範圍有每日病房費、雜費、手術費。

你可能會問,為什麼要規 劃雙實支實付呢 ?

這個呢,真的是與時俱進的結果,隨著醫療科技越來越發達(白話:各種醫療項目越來越貴)、二代健保DRGs實施後,醫療有兩大改變 : 能(免費)住院天數短、自費的項目也越來越高

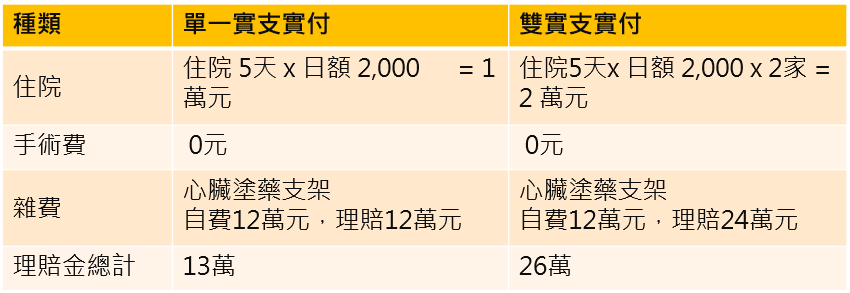

彥儒舉個例給你聽:假設Matt進行心導管手術,住5天雙人房,自費12萬心臟塗藥支架。這時候會如何理賠 ?

在同樣15萬的保額下,Matt向1家和2家保險公司投保實支實付,其差別在於 : 單一家實支付可以負擔足額醫藥費。如果投保第2家實支實付醫療險,則會多出13萬的理賠金,可以補貼薪資損失與出院療養的費用。

所以呢,挑選雙實支實付,有4個重點 :

1.可使用副本理賠。

2. 保單條款不受健保2-2-7條款限制,且理賠包含門診手術。

3.手術費按照收據金額還是手術表比例理賠。

4.雜費額度要高,建議分別15萬以上。

三、重大傷病險

這是103年出來推出的險種,理賠範圍廣,許多人用它取代原來的防癌險。重大傷病險的理賠依據是取得健保局的重大傷病卡( 包含 : 癌症 ),即可獲得理賠(扣除先天性疾病)包含22大類,總共涵蓋300多項 :

不少我們認識的公眾人物,皆拿到重大傷病卡,如 : 媒體人-陳文茜、劇場鬼才李國修、余苑綺

【額度】彥儒建議你在規劃重大傷病險的額度時,需要在 200萬以上或三倍年所得。

四、失能(殘廢照顧)險

失能險的定義 : 喪失工作、生活的能力,保險分類為1~11及失能,其中1級最嚴重,11級最輕微。

因此我們需要考慮生活支出與看護費用,如果生活支出是3萬/月,外籍看護費用2.5萬/月,每個月就要近6萬的費用。

失能可能發生在兩種時間 :

- 工作期間 : 收入損失與看護費用計入,可用終身 + 定期來加強額度

- 退休期間 : 看護費用計入,終身型失能險即可

【額度】彥儒建議你在規劃失能險時,( 終身型 + 定期型 ) 一次性給付200萬以上,月給付至少6萬以上。

五、意外險

意外在保險法的定義「非由疾病所引起之外來突發事故」。例如 : 跌倒、車禍、遭外物撞擊……等,而導致就醫、住院、骨折、重大傷燙傷、失能骨折、失能、重大燒燙傷,解決醫藥費的問題。

意外事故造成身體部位或機能損失,則依失能等級給付保額5%~100%的保險金,而失能險共分11級,其中1級最嚴重,11級最輕微。

【額度】彥儒建議你額度要 300萬以上。

投保意外險須注意 :

1.自己的職業屬於哪種職業等級,職業等級共有1~6級,保費分別不同。

2.產險公司的專案意外險相對便宜,可以納入納入第二家考量。要注意產險公司為不保證續保。

由於每個人的需求都不同,因此建議 :

【額度】彥儒建議你,保障型保險的保費約為您年收入的1/10

且每1~2年做一次保單檢視,做適當調整。

延伸閱讀 : 寶寶出生時,怎樣保險全面又划算 ? 新生兒投保攻略

{kind=link}