這幾年,全世界因為量化寬鬆、資金氾濫,導致房價不斷上漲,周遭許多朋友都在看房,深怕手中現金因為通貨膨脹越來越薄,換成土地資產,比較保值。你也有這樣的想法嗎?你也在看房子嗎?如果你能花兩分鐘時間看完這篇文章,或許能讓你得出一個初步結論。

為什麼房價上漲?我們先從市場資訊來看 :

- 工人漲價、原物料漲價、建材漲價、土地也漲價,加上通膨預期,房價只會繼續上漲。

- 台灣目前房貸利率1.56%預估升息2碼(0.5%),房貸利率調升至2.06%

在這種情況下,住在台北市租屋的George和Mary夫妻,目前約有350萬存款,看中了一間1500萬的老公寓,其中管線須重拉,整修還得花上一筆錢。他們來找我諮詢。現在兩夫婦的財務狀況適合買房嗎 ?我們要先從他們的收入和分配開始看起:

George

年齡 : 33歲

職業 : 科技業工程師

年薪 : 120萬

Mary

年齡 : 30歲

職業 : 金融業行政

年薪 : 50萬

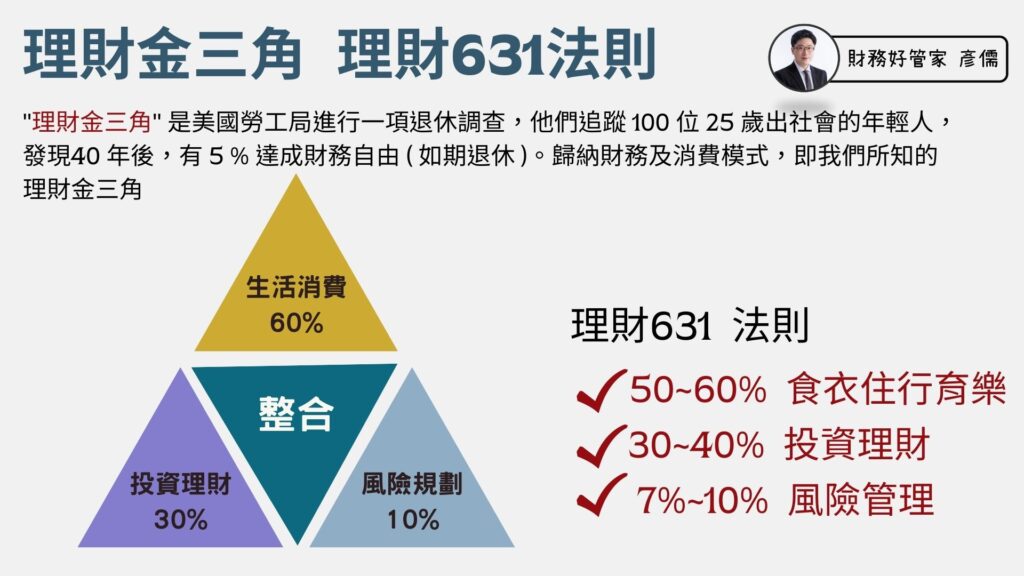

我在幫客戶做「買房評估」時,首重的是現金流,要知道「一毛錢逼死英雄漢」,讓自己繳房貸的同時,還能保持正現金流,才不會陷入困境。我會用 理財631法則 來幫忙評估:

這個表很簡單,就是食衣住行育樂總支出控制在所得60%內,我認為,房貸支出最好不要超過30%,當超過時,則會壓縮到生活品質與其他財務目標,這是很需要思考的點。

延伸閱讀 : 成人保險投保攻略

除了這些,這對夫婦還得準備6個月以上支出的生活緊急預備金,避免失業、不在預期中的大筆支出。

依照上面評估,我們來幫George和Mary算一算:根據銀行評估的信用條件,他們可以貸款85%,30年期,也就是頭期款225萬,貸款1375萬。

350萬中的225萬用來支付頭款,75萬可以用來裝修、添購家具。50萬做緊急預備金。

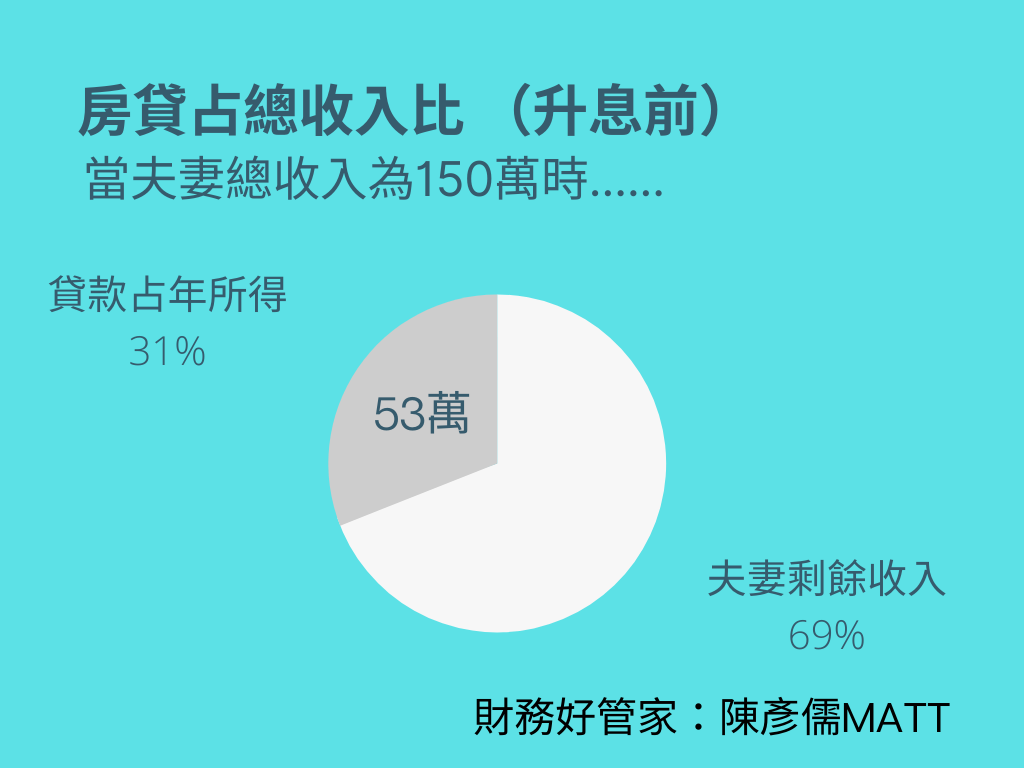

而貸款1275萬,分成30年償還,以目前利率1.56%試算,平均每月本息均攤4萬4371元,平均每年本息均攤53萬2452元,占年所得的31%。

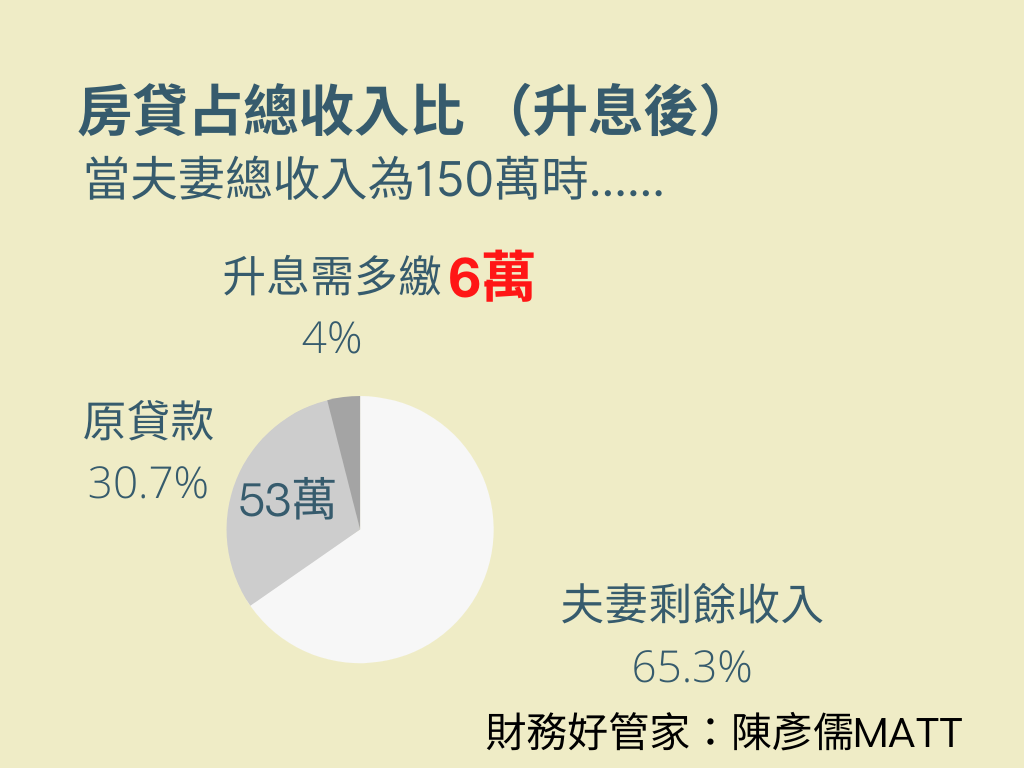

若下半年房貸利率調升至2.06%,平均每月本息均攤4萬7510元,平均每年本息均攤57萬0120元,占年所得的34%。超過標準值4%。

升息後,每年多付出本息,比標準值多6萬元,相當於每個月要多付5000元。

哇,那升息之後負擔變多了,是不是就不能買了呢?聽完我的建議後,George和Marty 討論,決定還是要買,他們打算降低不必要開銷,來達成買房目標。

夫妻倆計畫3年後生小孩,Mary休息兩年,陪伴小孩,此時只剩George一份收入120萬/年,這時候,房貸就占年所得44%。因此,我建議他們,未來3年的理財收入共153萬可以決定存起來,當作陪伴小孩2年的房貸費用。

延伸閱讀 : 寶寶出生時,怎樣保險全面又划算 – 新生兒投保攻略

所以,升息不見得就不能買房,重點是你該怎樣調整和應對。最終,財務的健康程度,才是決定買房的關鍵,你如果能提早做規劃,想擁有什麼都行,祝福你富足過一生。

延伸閱讀 : 理財之前,你應該先理心 !

{kind=link}